稅務違章裁罰知識系統―以營業稅為例

The Tax Penalty Knowledge System for Business Tax

廖光超

第一章 緒論

1.1 研究背景及動機

我國營業稅法於74年大幅修正,除保留少部分特殊行業別仍以銷售總額為計稅基礎外,其餘均採加值型營業稅,然而其名稱仍為營業稅法,因名不符實,於90年修正名稱為「加值型及非加值型營業稅法」(以下簡稱營業稅法)。

營業稅法第6章罰則部分其裁罰金額多以最高及最低之區間金額或倍數規定之,未對違章情節予以詳細分類,造成各稅捐機關裁罰標準不一。

我國現行各種稅法係採分稅立法原則,各稅均有其單獨稅法作為課稅原則,因各稅立法之政經背景各異,導致如稅單送達方式、核課期間、退稅、調查、行政救濟及罰則等規定不同,為彌補分稅立法之缺失,民國65年制定稅捐稽徵法,除關稅及礦稅等性質特殊稅目外,其餘各稅目均適用,民國81年「稅捐稽徵法」增訂48條之2,明訂對情節輕微,或漏稅在一定金額以下者,得減輕或免予處罰,依此條文財政部於82年6月訂定發布「稅務違章案件減免處罰標準」,另為使辦理裁罰機關對違章案件之裁罰金額或倍數有一客觀之標準可資參考,復於同年11月發布「稅務違章案件裁罰金額或倍數參考表」。

營業稅違章行為之裁罰於營業稅法第六章各條文中已規定,惟實際作業時仍以「稅務違章案件減免處罰標準」及「稅務違章案件裁罰金額或倍數參考表」為依據,另參照財政部85/04/26台財稅第851903313號函釋「同時觸犯租稅行為罰及漏稅罰原則上擇一從重處罰」為原則。

營業稅原由各地方縣市政府稅捐稽徵處代徵國稅,自92年起移撥各地區國稅局自行徵收。稅捐稽徵處及國稅局在違章案件移送審理的程序上有所不同,就營業稅而言,稅捐稽徵處之服務區承辦人對違章案件之辦理,於調查舉證後,即將違章事證及談話筆錄或違章承諾書移請法務單位審理,不問其法令依據或裁罰金額,免罰案件亦同,法令之引用及審理皆移由法務單位辦理;營業稅移撥國稅局後營業稅服務區承辦人需就違章案件進行初審,計算其違章漏稅額及罰鍰後始移送法務單位審理處分,不但增加工作負擔,對於法令規定必需更為熟稔。

各稅捐稽徵處人力較為穩定,營業稅服務區人員大部分由較資深人員擔任,移撥後各國稅局稽徵所有鑑於營業稅之性質與綜合所得稅相仿,較偏重稽徵程序,多由新進人員擔任,其在面對納稅義務人的經驗及心理素質層面上較為不足。

近年來國稅局人員流動率偏高,新進人員考試分發後,未予足夠的職前訓練即投入與民眾財產密切相關之稅務稽徵工作,邊做邊學,其工作夥伴泰半亦欠缺違章案件實務經驗,對法令仍不熟悉,故有必要發展一套稅務違章案件裁罰知識系統以減輕營業稅服務區之工作並加強熟悉相關法令。

1.2 研究目的

本研究之稅務違章裁罰知識系統使用對象為新進之營業稅服務區承辦人,以違章型態分類,引導初學者輸入違章金額等條件後,計算裁罰金額並提示法令依據,藉此系統的使用期達以下目的:

1、

節省初審移送時間:在營業稅繁雜的工作中,如能縮短違章案件初審移送時間必能大大減輕營業稅服務區承辦人工作壓力。

2、

提高違章初審之正確性,以減少退案,增加行政效率:違章初審後移送法務單位,如引用法令與法務單位不一致,則該違章案件將移回業務單位重行審理。

3、

改善民眾對稅務機關稅務人員之觀感:對納稅義務人而言,違章裁罰案件如成立,其罰鍰是正常營運之費用及成本外的另一負擔,故稅務員如對法令熟稔,其專業較會受納稅義務人尊重,如能再以納稅義務人立場分析其配合調查之利弊,將會增加協談之籌碼,使徵納雙方都能接受違章裁罰金額。

4、

減少行政救濟案件:稅務違章案件協談過程中,納稅義務人會要求稅務員說明適用法令並估算其違章金額,如實際裁罰金額較原估算違章金額高,不但有損稅務機關形象,納稅義務人也會因不服處分提起行政救濟,浪費行政資源。

1.3 研究範圍

我國稅目如以稅收歸屬之政府為標準可分為國稅及地方稅:

1、國稅:營業稅、綜合所得稅、營利事業所得稅、遺產稅、贈與稅、貨物稅、菸酒稅及關稅等。

2、地方稅:地價稅、房屋稅、土地增值稅、娛樂稅、契稅、使用牌照稅及印花稅等。

營業稅法第1條規定「在中華民國境內銷售貨物或勞物,及進口貨物,均應依本法規定課徵營業稅」,由此觀之,舉凡營利事業自營業登記起之營業期間,應於每期(月)申報營業稅,因其稽徵程序皆於營業稅法或稅捐稽徵法中明定,故其違章案件較其他稅目多,不若綜合所得稅或營利事業所得稅等一年申報一次之稅目或土地增值稅或遺產贈與稅等不定期申報稅目稽徵程序單純。故本研究以營業稅稅務違章為對象,針對不同違章型態分析其所涉及之法令並計算其違章裁罰金額。

1.4 研究方法及流程

Visual Basic是一套「視覺化」軟體開發工具,也就是看得到及感覺得到,開發軟體將會更輕鬆、便捷及省力,另有別於傳統程序式程式語言之特點為「事件驅動」,即當使用者按下某個按鈕或捲軸時,被觸動的「物件」才會執行它的程序,也就是「物件導向」的概念。

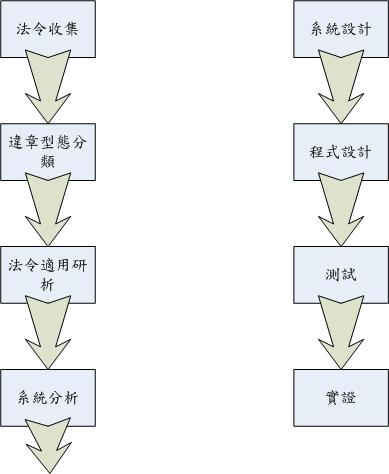

本研究首先收集營業稅相關法令,並將該稅目違章型態分類並研析其所適用之法令,藉由決策樹分析違章裁罰經驗知識,以Visual Basic為開發工具,從畫面設計到程式設計編碼、測試,繼而以案例實證系統功能。其開發流程如下:

圖1.1 研究流程圖

第二章 系統實作及實證分析

2.1 法令收集

與本研究營業稅違章裁罰相關之法令有加值型及非加值型營業稅法、加值型及非加值型營業稅法施行細則、財政部稅制委員會編印之營業稅法令彙編、稅務違章案件減免處罰標準、稅務違章案件裁罰金額或倍數參考表、小規模營業人營業稅起徵點及稽徵機關辦理營業人違反營業稅法停止營業處分作業要點等。

2.2 違章型態分類

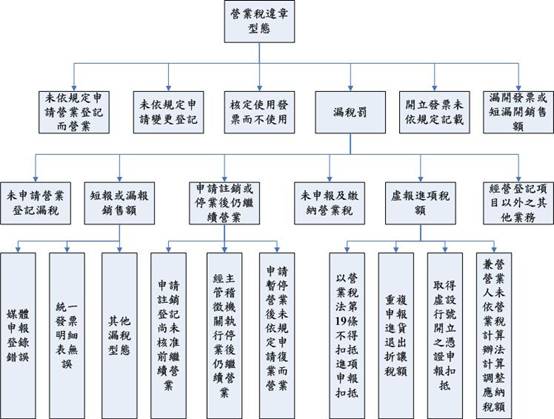

本節違章型態分類係依據營業稅法第六章罰則規定分類,可分為營業稅法第45條未依規定申請營業登記而營業、營業稅法第46條未依規定申請變更登記、營業稅法第48條開立發票未依規定記載、營業稅法第47條核定使用發票而不使用、營業稅法第51條漏稅罰及營業稅法第52條漏開發票或短漏開銷售額等六大部分。

圖3.1 違章型態分類

2.3 法令適用及研析

納稅義務人同時觸犯租稅行為罰及漏稅罰相關罰則之案件,為防徒增行政救濟案件,浪費稽徵人力,行政法院庭長評事聯席會議案件作成決議,並經財政部85年4月26日台財稅第851903313號函釋,對此類案件採擇一從重處罰,而營業稅法第51條與各法令關連性整理如下表:

|

營業稅法第51條(漏稅罰) |

營45 |

營46 |

|

|

一、未依規定申請營業登記 |

○ |

|

|

|

四、申請註銷登記後或經主管機關停止營業後仍繼續營業 |

1申請註銷登記尚未核准前繼續營業 |

|

○ |

|

2停止營業處後仍繼續營業 |

|

○ |

|

|

3申請暫停營業未申請復業仍繼續營業 |

|

○ |

|

|

七、經營登記項目外其他業務 |

|

○ |

|

表3.1 業稅法第51條與各法令關連性

2.4 系統分析(系統架構)

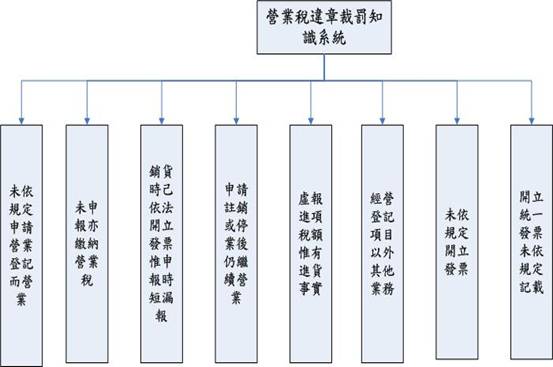

經參酌行為罰及漏稅罰擇一從重處罰規定後,將違章型態營業稅法第45條依規定申請營業登記而營業(行為罰)及營業稅法第51條第1項第1款未申請營業登記漏稅(漏稅罰)、營業稅第46條未依規定申請變更登記(行為罰)及營業稅法第51條第1項第7款經營登記項目外其他業務(漏稅罰)簡併為同一程式;另將同質性之營業稅法核定使用發票而不使用(行為罰)及營業稅法第52條漏開發票或短漏開銷售額(漏稅罰)簡併為同一程式;故本研究之系統架構分為未依規定申請營業登記而營業、未申報亦繳納營業稅、銷貨時已依法開立發票惟申報時短漏報、申請註銷或停業後仍繼續營業、虛報進項稅額惟有進貨事實、經營登記項目外其他業務、未依規定開立發票及開立發票未依規定記載等八部分。

圖3.2 系統架構

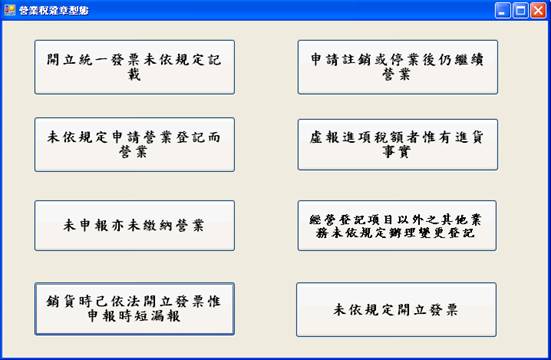

2.5 程式設計

依第四節營業稅違章裁罰知識系統架構設計之子程式,其畫面將輸入資料部分配置於左半部,將違章裁罰金額、法令依據及裁罰金額計算配置於右半部為設計原則,系統主畫面及相關子程式畫面如下圖:

圖3.3 系統主畫面

圖3.4 開立統一發票依規定記載畫面

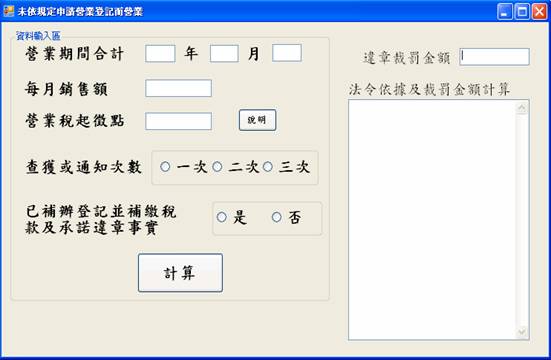

圖3.5 未依規定申請營業登記而營業畫面

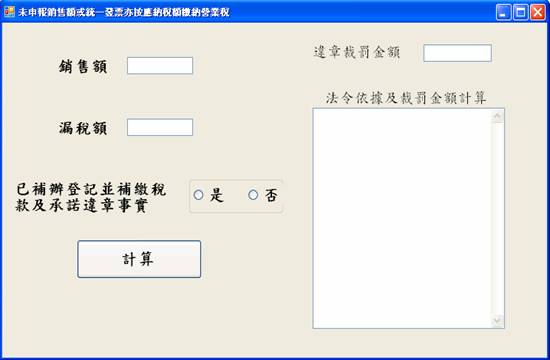

圖3.6未申報亦未繳納營業稅畫面

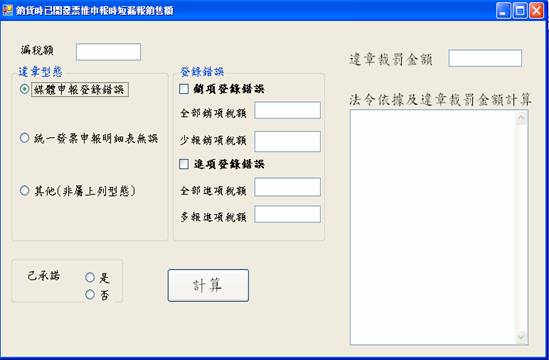

圖3.7 銷貨時已依法開立發票惟申報時短漏報畫面

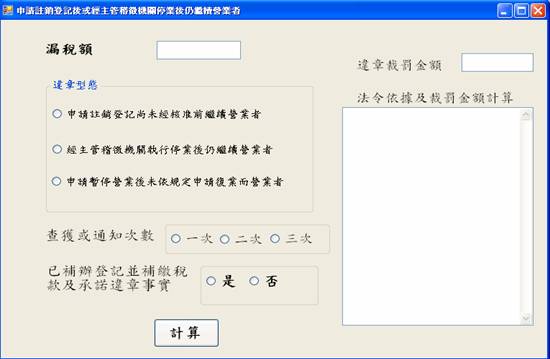

圖3.8 申請註銷或停業後仍繼續營業畫面

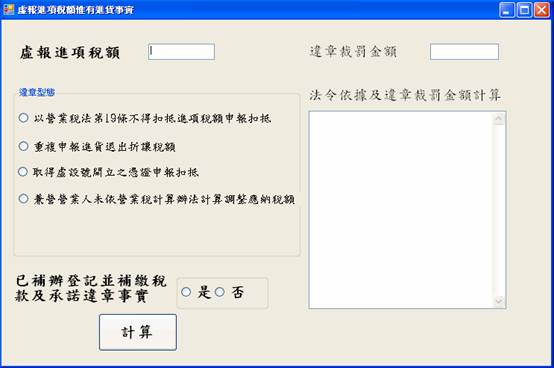

圖3.9 虛報進項稅額惟有進貨事實畫面

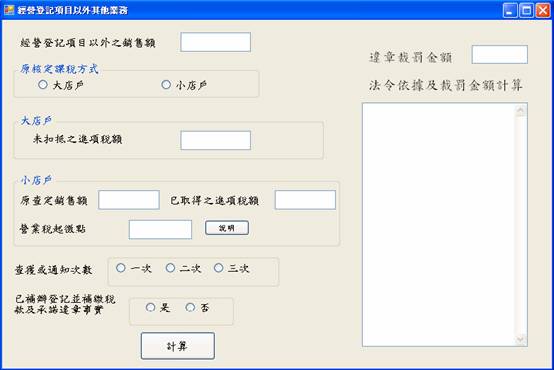

圖3.10經營登記項目外其他業務畫面

圖3.11未依規定開立發票畫面

第三章 結論與建議

3.1 結論

「知識就是力量」這句話耳熟能詳,但知識是什麼呢?知識就是存在於日常工作中的實務經驗,以文字、流程、圖形及表格呈現,而知識管理則是以系統文件、軟體或系統廣為散佈、傳播,進而創造更大的價值。

稅務機關最有價值的資產就是稅務人員的查核經驗,然最近幾年因退休人員年輕化及稅務人員轉任其他行政機關等因素,造成人力流失經驗無法傳承之現象,應採取適當機制,將最寶貴之查核經驗做最有效的管理。而本系統之目的即將稽徵實務經驗以有資訊系統的方式作最有效的傳承。

3.2 後續研究方向

本稅務違章裁罰知識系統目前僅納入違章型態較複雜之營業稅部分,仍期待具營利事業所得稅、個人綜合所得稅、遺產稅及贈與稅等稅目實務經驗者投入後續之研究,期使稅務違章裁罰知識系統更加實用及完整。