以後設研究探討我國印刷電路板產業面臨之衝擊與挑戰

劉世傑

國立彰化師範大學工業教育與技術學系碩士班研究生

柯明家

國立彰化師範大學工業教育與技術學系碩士班研究生

摘要

印刷電路板(printed circuit board; PCB)為電子資訊產品的基礎零組件之一,應用範圍廣泛,可稱為電子業的上游產業,其相關產業在經過我國政府及產業界多年努力下,已成為世界主要產地之一,同時帶動相關原物料供應產業之發展;由於近年來電子通訊器材、筆記型電腦及手機等電子業成長迅速,更使得PCB產業前景一片看好。然而在發展的同時,也面臨到瓶頸,根據台灣區電機電子工會於2006年指出,PCB產業目前面臨之主要問題為:一、全球PCB廠商將生產線轉移到中國大陸;二、我國PCB產業過度集中於資訊及通訊市場;三、PCB產業供過於求。經後設研究分析,歸納出PCB產業在面臨內憂外患的雙重衝擊之下,亟需藉由:一、尋求技術提升;二、調整營運策略;三、提升組織競爭力等方式,以克服未來更嚴峻之挑戰。

關鍵字:印刷電路板產業、組織轉型效能、後設研究

壹、前言

印刷電路板(Printed

circuit board; PCB)為電子資訊零組件在安裝與互連時的支撐體,是電子資訊產品的基礎零組件,其應用範圍大致可分為通訊、消費電子、資訊、工業儀器設備、汽車、國防與醫療設備等七個方面;由於近年來科技產品不斷推陳出新,尤其電子、資訊及通訊等產業成長更加快速顯著,故PCB產業亦持續研發新的生產製造技術、採用先進機器設備及加強品質控管,以整合與促進產業中下游的整體發展(Chang & Wang, 2006)。

PCB在我國的發展,起源於美國安培(Ampex)公司在桃園設立我國第一家專業生產PCB的製造廠,陸續在桃園成立PCB公司(財團法人資訊工業策進會,2005),PCB公司的成立,帶動相關原料供應產業,例如生產電解銅箔、基板與製程用品等廠商,亦相繼在桃園和新竹一帶設廠,使得北部地區成為我國生產PCB的重鎮。PCB產業是電子業中重要的一環,原因在於電子產品,例如手機、電腦主機板等,皆須運用PCB連結電子產品之零組件,故PCB產業可稱為電子業的上游產業。近年來由於電子通訊器材、筆記型電腦、個人電腦、手機、

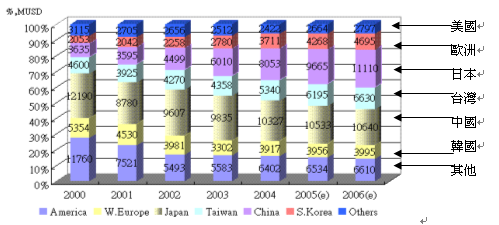

最近由於中國大陸的提供較佳的投資環境、廉價的勞工成本及廣大的市場,因此全球各大廠商紛紛前往設廠,由圖一可知其市場規模由2000年的8,780百萬美元逐漸提升,到2006年時已達10,640百萬美元。

圖一

全球各區域PCB市場規模分析

資料來源:台灣電路板協會(

由圖二可知過度的投資與生產,儘管使產能大幅提升,由2004年的7,610百萬美元,成長到2006年時的10,192百萬美元,但市場對於產品之需求之成長卻不及供給之快速擴張,呈現整體產業之成長率持續衰退,由2004年的30%,下降到2006年時的14%,使得各廠商必須降低價格以出清存貨,形成惡性殺價之循環。

圖二

大陸PCB近年產值趨勢分析

資料來源:台灣電路板協會(2005b)。大陸PCB近年產值趨勢分析。

PCB產品生產之品質與設計之良窳,直接影響相關電子產品的性能與可靠度。當電子產品走向輕薄短小的時代,連帶對PCB也產生高性能、高密度連接之需求,因此電路板產業的發展程度,可相當程度反映出一個國家或一個地區電子產業的發展程度及技術水準,同時亦能夠帶動相關產業,例如汽車、半導體、光電等產業之發達。在面臨全球各大廠商前往中國大陸設廠及整體產業成長率持續衰退等衝擊之下,PCB產業仰賴組織重整轉型變革,使組織脫胎換骨、充分運用組織各項資源、提升組織績效,以達成組織目標。

貳、印刷電路板的定義

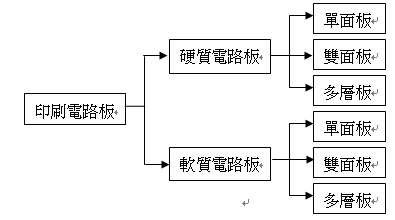

PCB依其材質的不同和可撓性,大致上可分為硬質板(rigid PCB)和軟質板(flexible PCB);若以其導電層數又可細分為單層(single sided PCB)、雙層(double sided PCB)和多層板(multi-layer PCB),如圖三所示:

圖三 印刷電路板分類圖-依層數分

資料來源:謝銘雲(2003)。台灣印刷電路板產業的競爭策略。

就材質方面而言,PCB主要原材料包括:基板、銅箔和化學物品,其中在基板部分依材質不同又可分為:紙基材、複合基材、玻纖布基材和製造軟板基材的Polyester、Polyamide等數種不同的類型;在特殊基材部分,則包括:金屬基板、熱塑性基板和陶瓷基板等不同種類,如表一所示:

表一

印刷電路板分類圖-依材質分

|

分

類 |

材

質 |

|

|

硬板 (RPC) |

紙基材銅箔基板 |

紙基材酚醛樹脂銅箔基板(非耐燃板;XPC) |

|

紙基材酚醛樹脂銅箔基板(非耐燃板;FR-1) |

||

|

紙基材聚脂樹脂銅箔基板 |

||

|

紙基材環氧樹脂銅箔基板 |

||

|

複合基板 |

Composite銅箔基板(CEM-1) |

|

|

Composite銅箔基板(CEM-3) |

||

|

玻織布基板 |

玻織布含浸環氧樹脂銅箔基板(G-10) |

|

|

玻織布含浸耐燃環氧樹脂銅箔基板(FR-4) |

||

|

高耐熱性玻織布含浸耐燃環氧樹脂銅箔基板(FR-5) |

||

|

玻織布含浸Polyimide樹脂銅箔基板 |

||

|

玻織布含浸Teflon(PTFE)樹脂銅箔基板 |

||

|

陶瓷基板 |

氧化鋁基板 |

|

|

氮化鋁基板 |

||

|

碳化矽鋁基板 |

||

|

低溫燒給基板 |

||

|

金屬基板 |

金屬Base基板 |

|

|

Metal Core基板 |

||

|

熬塑性基板 |

耐熱型熱可塑性銅箔基板 |

|

|

石英聚亞醯胺銅箔基板 |

||

|

Aramid聚亞醯胺銅箔基板 |

||

|

軟板 (FPC) |

Polyester Base銅箔基板 |

|

|

Polyimide Base銅箔基板 |

|

|

資料來源:謝銘雲(2003)。台灣印刷電路板產業的競爭策略。

綜觀我國PCB產業生態,以規模來分,約略可以分為三級:第一級屬國際級廠商,如華通、欣興及南亞電路板等。第一級廠商國際能見度高,產能最大,技術及市場籌資能力較佳,產品應用面遍及PC、通訊、網路、汽車及消費電子。第二級廠商則占台灣多數,如早期的耀文、祥裕、清三、金像電及利基產品的健鼎、柏承等,第二級廠商除走利基產品的健鼎及柏承外,目前均面臨轉型困難、營收衰退、獲利不佳等困境。第三級廠商則屬外包廠,具生產彈性但對抗景氣衰退的能力最為薄弱,如專業鑽孔代工的揕鏮、專業鍍金代工的祥昇等。

根據統計,目前台灣地區的印刷電路板業者總共有152家,專業代工者有274家,其中代鑽孔業者有100家,銅箔基板業者有20家,供應商有155家。而集中在北部的業者中PCB業者有130家,專業代工業者266家,銅箔基板業者有16家,供應商有150家,密集程度全球少見(工業技術研究院,2002)。而且廠商主要集中在台北、桃園以及新竹地區,因產業中的上下游廠商集中,使得原料的供應順暢,生產彈性大幅提升,不同業者之間可相互支援,塑造出台灣電子產業的特色。由於廠商的地理位置集中,讓PCB產業的人才在同一產業內流動,造成同業之間技術的交流,促使整個PCB產業的專業技術和知識得以提升。

參、我國印刷電路板產業發展之瓶頸

根據台灣區電機電子工業同業工會(2006)指出,近年我國印刷電路板產業所面臨之問題主要如下:

一、全球PCB廠商將生產線轉移到大陸

由圖四可知我國PCB業者在面對經濟不景氣及順應中國大陸成為「世界工廠」的潮流下,在中國大陸的PCB產值逐年提升,其產值由1997年的2,617百萬美元,成長到2005年時的5,949百萬美元,嚴重影響到我國PCB產業的發展。

圖四

台商PCB廠歷年產值趨勢

資料來源:台灣電路板協會(

由上圖可知近幾年台灣的PCB產業已經慢慢地將重心移到中國大陸,相對地造成在台灣工作機會日益減少,未來對於台灣的影響將逐漸擴大。故有心深耕台灣的PCB廠商,仰賴組織中優秀主管的有效領導行為,將組織重整轉型變革,使組織能夠脫胎換骨、提升組織績效,方能在困境中「殺出紅海,創造藍海。」

二、我國PCB產業過度集中於資訊及通訊市場

由圖五可知我國在PCB的應用上,主要是以生產電腦及相關週邊產品為主,其中IC封裝佔16.10%,筆記型電腦佔7.93%,電腦相關佔12.06%,手機佔14.65%,通訊產品佔9.48%,以上佔PCB總產業60.22%,顯現出我國PCB應用集中應用於資訊及通訊(網路)產品,然而近年來由於受到全球PC與手機的需求停滯、成長率衰退,造成存貨成本上升,使廠商紛紛降低價格以出清庫存,陷入惡性殺價循環,亦成為隱藏之危機。

圖五 2004年台灣PCB應用別分析

資料來源:台灣電路板協會(2005d)。台灣印刷電路板應用比率。

三、產能供過於求

根據研究指出,從2001年開始PCB產業出現成長衰退(如圖二所示),在我國造成了不少的後遺症,其中最明顯的例子即是中小型外包廠商紛紛出現了歷年來少見的倒閉潮,其中倒閉的外包業者負債的金額,從新台幣3千萬到2億元不等(台灣區電機電子工業同業公會,2006)。在面對經濟不景氣、同業殺價競爭、下游客戶外移至大陸、外包需求減少等不利因素,使我國PCB業者在營運上面臨極大的產業與組織重整壓力。綜合以上探討我國PCB產業發展之瓶頸,可得知我國PCB業者在面臨內憂外患雙重威脅之情況下,亟需進行組織轉型以求在不景氣中突破困境,故本研究即針對我國PCB產業組織轉型之效能進行相關研究之探討,歸納出最適因應之道。

肆、我國PCB產業組織轉型效能之後設研究及因應之道

一、相關研究

有關我國PCB產業組織轉型效能之相關研究整理如表二所示,由表中可知不同學者對於PCB產業組織轉型之效能,皆各自以不同策略觀點闡述:柯劉文(2005)整合經濟與行銷觀點探討PCB組織轉型效能;洪輝龍(2004)針對以行銷觀點進行研究;賴騰茂(2004)、謝春進(2003)、吳雪舫(2001)與黃進華(1997)以策略觀點進行轉型效能之探討;李新榮(1998)則結合生產技術與策略觀點進行探討,分別說明如下:

表二

我國PCB產業組織轉型效能之相關研究

|

研究者/年代 |

研究主題 |

轉

型

效

能 |

|

柯劉文

(2005) |

台灣印刷電路板產業出口貿易佈局之策略分析 |

1.經濟規模生產

2.採取中少量多樣化生產

3.不同產品之組群分析定位和生產規劃

4.集中資源往利基產品發展

5.創造產品差異化區隔策略 |

|

洪輝龍 (2004) |

印刷電路板廠商經營策略之研究 |

1.採取產品擴張策略

2.集中式多角化

|

|

賴騰茂

(2004) |

以全球運籌之觀點論台灣PCB產業的危機與轉機 |

1.規劃台灣廠、大陸廠與外包廠三方產品策略結構內容

2.加速企業本身生產技術的進步與提升 3.建立台灣PCB業全球運籌決策之思維模式 |

|

謝春進

(2003) |

兩岸經貿分工體系下對電路板廠產業經營策略分析 |

1.了解本身產業的核心能力,創造產品差異化提高附價值 2.採取策略聯盟、併購策略來提升市場規模,避免重複投資 3.開發創新利基,公司也要朝多角化策略,提高獲利產品發展 4.積極佈局兩岸分工體系,提升全球競爭力 |

|

吳雪舫

(2001) |

創業家觀點之風險創業評估與策略空間 |

1.技術的演變與產品功能的創新

2.調整營運模式

3.策略性選擇設廠地點

4.鎖定現有客戶,採取共同成長策略 5.經營團隊具備行銷背景並有突破困境的應變能力 |

|

李新榮

(1998) |

台灣高科技產業經營策略之研究-以上市公司印刷電路板產業為例 |

1.朝向高密度、低雜訊化、多層化、薄板化、細線、小孔及產業技術升級

2.企業國際化經營 3.掌握內部核心競爭力,搭配企業經營策略 |

|

黃進華

(1997) |

台灣印刷電路板產業之組織經營與競爭策略研究 |

1.改變範疇廠商

2.利用戰術

3.增加附加價值

4.改變賽局規則 |

資料來源:本研究整理

二、因應之道

經由後設研究分析工業技術研究院(2001)提出我國PCB產業面臨不景氣之因應之道,同時比較相關研究(柯劉文,2005;洪輝龍,2004;賴騰茂,2004;謝春進,2003;吳雪舫,2001;李新榮,1998;黃進華,1997)歸納出PCB產業組織轉效能,分述如下:

(一) 尋求技術提升:

PCB產業組織藉由技術的提升與創新為企業提升營運績效,包括:

1. 轉型至高階產品:將公司的產品由原本層數較少的產品轉往生產層數較多的產品,或使用較佳的基板來生產產品;

2. 開發高價值產品:公司轉往開發手機、數位相機等高價值之PCB產品;

3. 向外尋求合作機會:公司與同業、協力廠商或學術界藉由各種產學研發及合作機制,以提升技術水準;

4. 導入半導體製程:公司經由導入半導體製程設備及生產技術,提升產能。

(二)調整營運策略:

近年來全球廠商紛紛前往中國大陸設廠,使得PCB產能大幅擴增,形成供過於求,導致惡性殺價的情況不斷出現,組織可藉由調整營運策略,創造出公司的「新藍海」,包括:

1.

產品應用到相關領域:將PCB產品應用到汽車、消費電子、國防及醫療領域,為組織創造更多利潤;

2.

轉往不同產業發展:公司放棄PCB產業而轉往寛頻網路、無線區域網路及光電板等產業,為組織開闢新市場;

3.

產品群組化及生產規劃:公司將不同產品以群組分析定位和生產規劃來提升產能,以降低生產成本。

(三)提升組織競爭力:

除上述方法之外,組織亦可藉由下列方法增加公司競爭力:

1.

調整組織結構:公司藉由調整組織結構以達到最適配置,如我國中小企業多採用變形蟲組織型態,並透過各部門相互合作溝通及協調,為組織共同目標努力;

2.

調整財務結構:公司運用財務槓桿原理,以有效分配公司資金,避免營運資金不足,陷入財務危機;

3.

加強員工核心專業知識與技術能力:藉由教育訓練等方式給予員工學習成長之機會,提升員工生產力與對組織之貢獻。

伍、結論

綜觀目前我國有關PCB產業之相關研究,多以競爭策略分析、提升製造技術及改善生產排程為主,尚無針對PCB產業組織轉型之相關研究,故本研究旨在探討我國印刷電路板產業所面臨之衝擊與挑戰,藉由後設研究分析與探討,歸納出解決之道,期望瞭解PCB產業組織轉型之效能,導出三個主要層面及其各自向度,提供我國印刷電路板產業組織實務運作及未來進一步學術研究之參考。

陸、參考文獻

Chang, P.C., & Wang, Y. W, Fuzzy Delphi and back-propagation model

for sales forecasting in PCB industry. Expert systems with applications.Vol.

30, No.4, 2006, pp. 715-726.

工業技術研究院,全球印刷電路板產業現況,

工業技術研究院,PCB用材料技術及市場發趨勢專題調查,

台灣區電機電子工業同業公會,透視印刷電路板的機會與未來,取自http://www.teema.org.tw/publish/moreinfo.asp?autono=1618,2006年。

台灣電路板協會,全球各區域PCB市場規模分析,

台灣電路板協會,大陸PCB近年產值趨勢分析,

台灣電路板協會,台商PCB廠歷年產值趨勢.

台灣電路板協會,2004年台灣印刷電路板應用別分析,

吳雪舫,創業家觀點之風險創業評估與策略空間,國立交通大學高階主管管理學程碩士論文,2001年。

李新榮,台灣高科技產業經營策略之研究-以上市公司印刷電路板產業為例。國立成功大學企業管理研究所碩士論文,1998年。

柯劉文,台灣印刷電路板產業出口貿易佈局之策略分析,中原大學國際貿易學系研究所碩士論文,未出版,桃園,2005年。

洪輝龍,印刷電路板廠商經營策略之研究,國立政治大學經營管理研究所碩士論文,未出版,台北,2004年。

財團法人資訊工業策進會資訊市場情報中心,台日韓PCB技術需求差異暨產業發展策略及機會分析。

黃進華,台灣印刷電路板產業之組織經營與競爭策略研究,國立交通大學科技管理研究所碩士論文,1997年。

賴騰茂,以全球運籌之觀點論台灣PCB產業的危機與轉機,元智大學工業工程與管理學系研究所碩士論文,2004年。

謝春進,兩岸經貿分工體系下對電路板廠產業經營策略分析,元智大學管理研究所碩士論文,2003年。

謝銘雲,台灣印刷電路板產業的經營策略,國立台灣大學管理學院知識管理組碩士論文,2003年。