保險、壽險與財務規劃

羅梅香

南華教社所

壹、何謂保險

當風險發生,造成財務上的損失,集眾人之力彌補,即為保險。人生可以大致分為三大風險,醫療、死亡、養老,這也是投保的目的。醫療方面,目前有全民健保;而養老方面,便有賴於年輕時的投資,如共同基金、銀行存款等。根據保險法第一條所定義之保險,謂當事人約定一方交付保險費於他方,他方對於因不可預料或不可抗力之事故所導致之損害,負擔賠償財物之行為。而保險在民國51年開放民營,保險的正確投保觀念,應該是預防萬一,花小錢享有一個保障, 尤其是愈年輕保費愈低,現在有多家保險業者也推出了嬰兒險。因此,買保險之前我們要了解,為何需要保險?保額和保費之間的有何差別?如何投保,才能使風險發生在我身上時,安然度過?甚至,如何投保,最符合經濟效益?而非因為人情壓力,便冒然投保,導致遺憾。

貳、保險沿革

最早的人壽保險雛形,可以溯及到公元一世紀時羅馬的Collegia

tenuiornm組織,那是一個宗教團體,會員繳納定額的入會費,在他死亡時,他的遺族可以領到一筆葬儀費用。此後,中世紀歐洲的「基爾特」(Guild)組織,是一種類似同業公會,由職業相同者基於相互扶助精神所組成的團體,它除了保護會員職業上的利益之外,對會員的死亡、火災、疾病、竊盜等災害,也共同出資救濟。後來,基爾特的相互救濟機能漸漸獨立成為「保護基爾特」,進而形成各種接近保險的設施;像英國的「友愛社」、德國的「救濟金庫」、法國的「相互救濟會」等都是,對人壽保險的發展影響頗大。其中「友愛社」組織,專以社員及其配偶的死亡、年老、疾病等給予金錢救濟為工作重心,已經可算是一個保險組織。不過,這些早期的人壽保險,因為缺乏科學的計算基準,並不為大多數人所重視。

現代人壽保險制度的建立,要從「生命表」(或稱「死亡率表」)運用於計算人壽保險保費開始。所謂生命表,就是利用大數法則(通常採用十萬人為統計對象),統計出來的死亡率表。我們雖然不能預定某一個人在某一年內一定會身故的死亡機率,但是我們可以採取十萬人這麼大的的人數來統計過去死亡的機率。得出一個預定的死亡率,列表做為人壽保險計算純保費的根據。公元一七六二年英國倫敦的「衡平保險社」(Equitable

Assurance Society)首先根據生命表,按年齡及身體健康狀況計算合理的保險費,由於辦理趨於科學化,改變了一般人對人壽保險的看法,人壽保險也從此才受到大家的重視,開始蓬勃地發展。

人身保險經過二百多年來的發展,目前已經成為自由經濟國家的一種社會保障經濟制度,和民主主義、勞工福利合為現代生活的三重保障。

(87)人身保險業務員資格測驗統一教材

參、台灣保險現況

截至民國95年5月台灣地區人壽保險公司共計29家,其中本國公司22家,7

家外商在台分公司。分別如下:

中華民國人壽保險商業同業公會

【人壽保險公司-本國公司】

![]() 中央信託局股份有限公司

中央信託局股份有限公司

![]() 台灣人壽保險股份有限公司

台灣人壽保險股份有限公司

![]() 南山人壽保險股份有限公司

南山人壽保險股份有限公司

![]() 國華人壽保險股份有限公司

國華人壽保險股份有限公司

![]() 新光人壽保險股份有限公司

新光人壽保險股份有限公司

![]() 富邦人壽保險股份有限公司

富邦人壽保險股份有限公司

![]() 國寶人壽保險股份有限公司

國寶人壽保險股份有限公司

![]() 三商美邦人壽保險股份有限公司

三商美邦人壽保險股份有限公司

![]() 興農人壽保險股份有限公司

興農人壽保險股份有限公司

幸福人壽保險股份有限公司

幸福人壽保險股份有限公司

![]() 遠雄人壽保險事業股份有限公司

遠雄人壽保險事業股份有限公司

![]() 宏泰人壽保險股份有限公司

宏泰人壽保險股份有限公司

![]() 統一安聯人壽保險股份有限公司

統一安聯人壽保險股份有限公司

![]() 大都會國際人壽保險股份有限公司

大都會國際人壽保險股份有限公司

![]() 保德信國際人壽保險公司

保德信國際人壽保險公司

![]() 國際紐約人壽保險公司

國際紐約人壽保險公司

![]() 全球人壽保險公司

全球人壽保險公司

![]() 中華郵政股份有限公司

中華郵政股份有限公司

![]() 安泰人壽保險股份有限公司

安泰人壽保險股份有限公司

【人壽保險公司-外商分公司】

美商康健人壽保險公司台灣分公司

美商康健人壽保險公司台灣分公司

![]() 美商美國人壽保險公司台灣分公司

美商美國人壽保險公司台灣分公司

![]() 英屬百慕達商宏利人壽保險國際股份有限公司台灣分公司

英屬百慕達商宏利人壽保險國際股份有限公司台灣分公司

![]() 瑞士商環球瑞泰人壽保險公司台灣分公司

瑞士商環球瑞泰人壽保險公司台灣分公司

![]() 法商佳迪福人壽保險公司台灣分公司

法商佳迪福人壽保險公司台灣分公司

美商安達保險公司台灣分公司

美商安達保險公司台灣分公司

英屬百慕達商中泰人壽保險股份有限公司台灣分公司

肆、保險的種類

財產保險:保的是人的財產。

a.火災保險

b.海上保險

c.陸空保險

d.責任保險

e.保證保險

f.經主管機關核准的其他保險

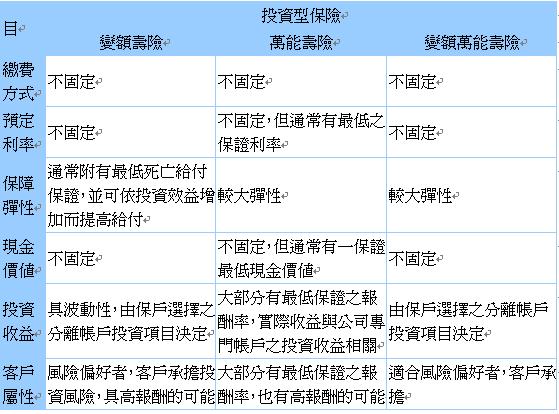

伍、萬能壽險

萬能保險(Universal Life,簡稱UL),是屬於投資型保險的一種,美國國稅局於1982年通過一項法令,准許定期壽險與優利存款結合,即您若投保萬能壽險,您所繳交的保險費立即進入保險公司為您所設的帳戶中,在每個月的月初扣除當月份所需的定期險保費(保險成本),再於當月底加計當月份利息,月初扣除保險成本是為了提供當月份的死亡保障,而月底加計利息則顯示了儲蓄功能,如此每月重複計算。

投資型保險大致分為:

UL(Universal

Life)萬能保險。

IUL(Index

Universal Life)指數型萬能保險及

VUL(Variable

Universal Life)變額萬能保險三種。

萬能壽險與終身壽險主要的差異為:

1. 有最低保證年利率及現行年利率,國外萬能壽險最低保證利率多為3%或4%,現行利率為4.5%左右。

2. 彈性繳費:沒有年繳、半年繳、季繳及月繳的限制,可以多存錢以賺取利息,也可以暫時不存錢,用帳戶現金價值扣除保險成本,渡過經濟困難期。

3. 壽險架構為終身定期壽險,採自然保費,因是定期壽險,所以保費較便宜,自然保費則是年輕時保費低,隨著年齡愈大,所扣的保費成本將愈重,國內的終身壽險則採平準型保費,也就是將保費平均化了,每年所繳保費固定。

4. 可以隨著風險需求調高或降低保額;終身壽險則限制較多。

5. 可以提領帳戶內現金值,而不影響保額,終身壽險須部份解約。

6. 可以保單貸款,要支付利息,但帳戶內現金價值保險公司仍須給息。而終身壽險保單貸款也須支付利息,但保單現金價值沒有另外計息(除了分紅)。

陸、財務規劃

【

近二、三年來在壽險市場持續熱賣的各類投資型保單,由於十之八九的投資部位都是連結國內外基金,因此,對有基金投資需求的民眾常會問:「買投資型保單好?還是直接買基金好?」答案是:必須看持有時間的長短而定。透過銀行、投信等管道買基金,基金投資人在持有期間,可能碰到轉換、贖回兩筆手續費,至於投資型保單的基金投資部位,雖然幾乎沒有基金轉換費用,不過,前一、二年的附加費用較高。 因此,規劃三、五年內的短期基金投資的人,較適合直接買基金,至於長期性的持有,則最適合投資型保單。

【

保險"是"金融體系"的一環,為財務管理的工具之一,因此,要完成一份專業、完善的保險規劃,就必須要先從"財務的規劃"及"分配的比例"開始衡量與評估.

所有經濟學者&理財專家均建議,一般個人或家庭正確而完整的"年收入"財務規劃及財務分配如下:

60 ﹪→ 日常生活花費

30 ﹪→ 投資理財 (分配在定存,債券,儲蓄險,投資型保險,分紅保險,基金,股票...)

10 ﹪→ 風險管理 (分配在壽險、意外險、醫療險、癌症險、重大疾病險)

這個年收入財務分配組合,簡稱為「理財金三角」

柒、結語

透過「理財金三角」的組合&結構,不難發現,事實上,當我們在進行保險的規劃與內容的調整時,不論是在投保前、投保中、投保後,都應該讓保障歸於保障、讓理財歸於理財,並且以此做為保險規劃與安排的原則,如此,才能夠使我們的保險計劃擁有較完整、長遠的投保效益.

而正確的理財規劃,必須要有明確目標,像買房子、結婚、留學、子女教育、退休等,都是目標,根據目標來選擇短期或長期投資工具,設定理財規劃,才有意義。因為目標很具體,每個月需要存多少錢,也能算得清楚,只要按照計畫,往往可以達成最終目的。

捌、心得

羅梅香

基於要報告本主題,所以在找了許多的參考資料後,也就對保險有了個概括性的認識。小時候的經驗是,父母親只要看到是保險業者登門拜訪,就三言兩語趕快把他們打發走,當時也不知他們為什麼這麼做,但感覺的出他們很排斥這項玩意。而在長大後,慢慢的接觸到保險的訊息,卻發現到其實保險是一種很好的保障,不管你是生病看門診或是住院或是意外傷害…等。因此,我想大概是時代的不同,保險在現今可被接受度也相對的提高了。

實際上,若你在年輕時擁有一份規劃良好的保單,那麼你只需要支付一些固定的費用,將來年老時便可享有各種的保障理賠;但相對的,如果一個人在年輕時沒有做好完善的保險規劃,那麼除非你在年老時,有著一大筆存款等著生病時拿來支付,否則一但生病住院,那麼龐大的醫療費用該從哪裡來呢?我想這就是保險的最大好處吧!

另外,現在含有投資功能的萬能壽險也是非常的受歡迎,若你想要投資理財又想兼具有保險功能的話,這也是一項不錯的選擇。因為萬能壽險跟終身壽險比較起來,也是有一些優勢的,如:彈性繳費、可以隨著風險需求調高或降低保額、可以提領帳戶內現金值,而不影響保額、也一樣可以保單貸款…等。

因此,被喻為新世代草莓族、月光族的我們,更應該多花點時間去了解這些保險商品,並及早做好財務與理財規劃,擺脫掉這些的名號,做自己的主人。

李增倫

在以前,「保險」並不被社會所接受;而現在,已經逐漸被大家所接受,甚至變成每個人理財的一部分。近幾年來,醫療險逐漸受到重視,因為現在的文明病太多了,所以五花八門的病很多是有保險可以買的。依我個人來講,會較重視醫療險和意外險這兩種,因為人們總會生病,生病的時候有時得支出龐大的醫療費用,尤其是當你又剛好是家裡的經濟支柱時,整個家庭的負擔會更重,甚至會拖垮整個家庭,因此我覺得保個險不但是保障自己,其實也是保護全家的生活。另外,誰又知道這一生會不會發生意外,意外常常是發生在不備之時,若是保個意外險,或許能夠替身邊的人做個保障!其實保險不單單只有這些用處,甚至可以運用理財規劃與保險獲取更高的財產和達到部份節稅的目的,保險及理財已是現代每個人都應具備的觀念,個人認為這些都是挺重要的,也是我們應該去學習的,更何況未來的壽命將延長,現在的低利率時代,保險能夠為你將來的生活做個經濟上的保障。

郭晉瑋

過往的華人社會觀念中,對於保險業有一種莫名其妙的負面觀感:第一,華人對於各種意外或傷亡等人生方面注定會遇上的事情,向來是感到忌諱,而往往避口不談;其次,是保險業上門向日常家庭推銷的態度,會不自覺的當作與一般直銷工作者相同的印象,對於侵犯到自己的生活空間和人生規劃感到恐懼感。

這些觀念到了今日,應該將保險視做投資行為的一種:尤其是領著固定薪水的薪資階級者,更要在年輕時及早規劃一份保單,因為未來有各種不可預測性。如壽險,死亡,醫療,工作意外等保險,都與人生可能面臨的課題有著相關性;更何況保險不僅保的是生命,也有對於財產所做的各種保險。

目前保險業者主打的商品,以投資型商品為主:投資型保單自1956年的荷蘭創造,在國外已經風行近五十年,而在台灣是屬於起步的狀態,是相當有潛力的新興市場和投資環境。這項商品結合投資與保險的功能,讓投資者省時省錢,彈性較大,生手進入的障礙性低,更可有具備長期保障和投資回報。然而面對投資與保險合一的情況下,業者不僅要兼具知識和對投資者的關注,投資者本身也要具備理財能力,面對一個保險與投信業界線模糊的情況下,對於必然的風險承擔上能夠計算清楚,才能有機會從中獲利。

吳永祺

人生在世總是存在著不同的風險,例如人身風險、財務風險、財產風險、責任風險等,而透過保險保障的存在,能夠有效降低這些風險對我們的影響,同時藉由新的投資型保險,可以同時擁有風險保障與資產增值的效果。

按照保險法的規定,保險主要分為人身和產險二大類,這兩大類裡又分:

一、 人身保險:主要保障的對象是人,包含了以下四大類:1、人壽保險,2、傷害保險,3、年金保險,4、健康保險。

二、 財產保險:保障的對象是人的財產。包括有1、火災保險,2、海上保險,3、陸空保險,4責任保險,5、保證保險,6、經主管機關核准的其他保險等。

其次,也有人將保險大致上分為六大類,包括:一、死亡險。二、生死合險,也就是所謂的儲蓄險。三、醫療險。四,意外險。五、投資型商品。六、豁免保費等。其中投資型商品是現在目前各家保險業者所推的主力商品,由於目前利率低,所以保險業者便透過投資型保險,將保險與投資合併進行,形成ㄧ種保險的主流。

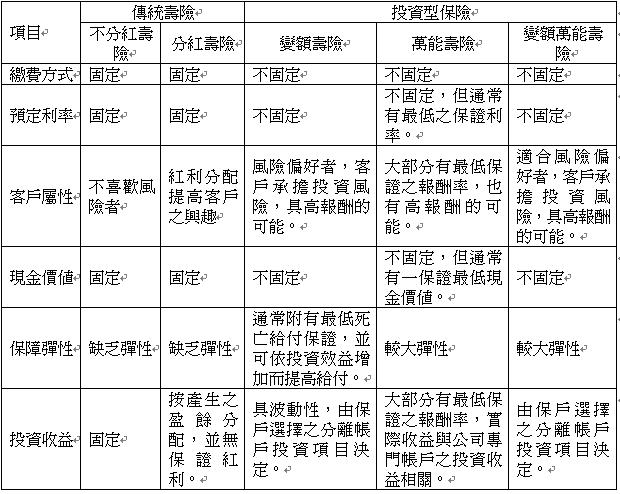

下圖為傳統壽險與投資型保險的差異:

心得:

以往一般受薪階級往往因為薪水固定而少了財務規劃的理念,甚至會認為固定的薪水是不需要規劃的,因此對錢財的處理,就顯得被動、不去規劃。

理財是ㄧ門大學問,「你不理財,財不理你」。王永慶曾說:「你賺的一塊錢不是一塊錢,你存的一塊錢才是一塊錢。」由此可見理財的重要性。

在這個課程中,我覺得最重要的是在實際面上如何進行財務規劃。如何將自己家庭財務作ㄧ個妥善規劃,期望除了能維持現有的生活品質,降低人生的風險危機外,更希望保障退休後的財務無虞。

對於財務規劃,曾在網路看過這樣的建議,與各位共勉!

努力保全屬於您的錢

計劃的花該花的錢

積極的賺該賺的錢

方逢源

保險業在台灣的發展從早期業務員藉助於左鄰右舍親朋好友的人際網絡,以人情互動為基礎來逐漸拓展其業務量。而這種非專業的行事風格也造成一些理賠上的糾紛,加上中國人傳統上對於「身故」隱而不言的觀念,造成許多人對「保險」抱持一種負面的評價。然而在今日國際金融局勢瞬息萬變、少子化的影響下,每個人的職業生涯不似以往的安穩。當對未來有著許多不確定性時,如何運用有限的個人資金為個人謀求未來生活的保障成為現代人需要面對的課題,而此時「保險」適足以提供人們相對的需求。

「保險」在今日個人理財上以不再是以往單純的繳多少保多少的考量,其除了是個人風險轉嫁外,也需基於退休、租稅等的財富規劃組合之一。其因應市場的需求也出現傳統壽險、投資型壽險和年金、醫療險、長期看護險等不同的商品類型。萬能壽險觀念來自於基金公司,其運作模式有點像現金的投資型保險。基金公司將您投入的資金設立一分離帳戶,基金公司每年會從帳戶扣除部分費用,用來購買此客戶的定期險,保額即為客戶的財務目標。客戶提早身故,基金公司可從保險公司取得保險金,以協助客戶達成其財務目標。後來保險公司發現自己更適合這種模式,因為大數法則將使購買定期險的費用更低而更有競爭力。逐漸發展出萬額壽險。

在以往學校教育中教導如何勤勞節儉致富,然而在今日社會中若不加上良好的理財規劃,往往個人努力儲蓄所得無法規避外在環境的風險變化。如何運用理財工具讓個人資本持盈保泰為每個人需去面對的課題。