�x�E���ι�~��~��P�����Z�ĵ����w��ƥ]�����R�k������

�P�ا�(�x�E���θ�T�BIT�u�{�v)

���ɱб�:�i����;�i�W�� �@�P����

���B����

�@�B��s�I��

��ƥ]�����R�k���h��J�Φh���X�����R�Ҧ��A�ݩ��įq���R�k���@�ءC�ܩ�ĥ���ƥ]�����R�k�����x�E���ι�~��~��P�����Z�ĵ����A�D�n���Ҷq�]�������G(�@)�i�H�P�ɦҼ{�h�ӧ�J�Φh�Ӳ��X�F(�G)��ƥ]�����R�Ҧ��g�Ǫ̤��_��}�A�w�i�e��Ų�O�X�U��DMU�Z�Ĥζi�椣�P�Ҧ���������R�F(�T)�̾ڰ�B���~���Z��Ʈw�`�����m���R�A��ƥ]�����R�Ҧ���i�B�Ω��´���x�E���ι�~��~��P�����Z�ĵ���(�|)������ƥi�q�{�����}��ƾ�z�ӱo�A��ƨӷ����T�ʰ�

(1). DMU�����

��s�H�x�E���ι�~��~��P�����P��L7�a������~�����ΰ��Z�ĵ���;�]������s�D�n�����DMU;�H�ŦX�g��k�h�C

(2). ��J���X���ؤ����

�B��DEA��ڿŶq�ɡA����Ҽ{�Ӧh��J���X���ءA�_�h���f�Թ����A(Pareto Optimality)�ǫh���[���A�UDMU���IJv���N����1�A�ӭI���Ŷq�IJv�����N�C�ܩ�T�������ؼƶq����A�h�ݦҼ{��DEA���X���Ŷ����Ƭ�DMU����J���ƻP���X���Ƥ��M�A����J���P���X���W�h�ɡADMU���Ӽƥ綷�۹�W�[�A��������]���u��z�M��̦��IJv��DMU�A�G�n��Φh�ֶ��ءA�i�ѦҼҦ��ϥΤW���g��k�h(Rule of Thumb)�A�Y��������DMU�ӼƦܤ�������J�B���X���ӼƩM���⭿�C

�G�B��s�ʾ��M�ت�

�ʾ���s�x�E���ι�~��~��P�����P��L7�a������~�����ΰ��Z�ĵ���

�ت�: �غc�x�E���ι�~��~��P������O�_�������x�E���ι�~��~��P���Z�ĵ���

�T�B��s�y�{

������ܨM�����(Decision Management Unit; DMU)�F�ĤG���q�ѦұM�a�N����z�X��J�β��X���ܼơF�ĤT���q����Ʀ���;��ƨӷ��q�����x�M�q�ܳX��;�ĥ|���q������]���k(DEA)���Ҧ�����A����s�ĥ�CCR�Ҧ��A�i��CCR�Ҧ����Ҥ��R���G�C

�L�B���m�^�U

���~��~��P�����Z�ĵ����O�ӫD�`���������D�A�����̨̨�����ت��A��ܵ�����k�P���СC�g�پǸ̪��IJv�Ŷq�z�O�ثe�b�U�ӻ���Z�����Ҫ���s�W�A���γ̬��s�x����k�A���Z�Ī������i�Ѳ�´�IJv�P�Ͳ��IJv��譱�ӿŶq

�@�B

�IJv�Ŷq

�]�@�^���n�z�פ��t�i

|

�� |

�@�� |

��s�d�� |

�D�n�^�m |

|

1. |

Adam Smith�]1689�^ |

�b���ҵ�����I�פ��A�j�ճz�L�������A�b�����v�������ҤU�A�i�H�F��̦��IJv���g�٪��p�C |

�إ߮IJv�Ŷq�z�� |

|

2. |

Vilfredo Pareto�]1848�^ |

�b�֧Q�g�٤��ҿf�p�����A�Ҭɡ]Pareto optimality�^�A�O���귽���t�m�B�Τw�F�Y�@�ҬɡA�ӹҬɪ��귽���צp�s�t�m�A���L�k�ϬY�Ǹg�٭�����P���Q�q�A�P�ɫo���l�Ψ�L�g�٭��骺�Q�q�C |

���X�g�ٮIJv |

|

3. |

Koopmas�]1951�^ |

���IJv�Ͳ��N���p�O�G���Ͳ��̭n�W�[����@�����X�A�N�����H��֦ܤ֤@����L���X���N���A�Ϊ̬O�����W�[�ܤ֤@����J���N���A�Ϥ���M�C |

���X�N�IJv |

|

4. |

Debreu and Farrell(1952�^ |

���q���ܪ����p�U�A�Ҧ���J�i�H��֪��̤j�q�]���IJv����1���ܦ��IJv�A�Y�IJv���Фp��1���ܮIJv���ΡC |

�إߧN�IJv���Ŷq��k |

|

5. |

Farrell(1957�^ |

�N�۹�IJv���Ŷq�覡�A�Q�θg�پǤW���]�����u�]envelope curve�^��z�A���X�F�@�M�IJv�e�t���Ŷq��ǡC�Y�Z�����������n���A���b�̦��Q���i�ౡ�p�ҧΦ�����ɡ]�κ٫e�t�^�A���J���X���զX�O�̦��IJv���A���b��ɥ~�̫h�O�L�IJv���C |

�إ߬۹�IJv���Ŷq��k |

��ƨӷ��G�«C�s(1998)

�G�B��ƥ]�����R�Ҧ�

�]�@�^ �n���z�פ��t�i

|

�� |

�@�� |

��s�d�� |

�D�n�^�m |

|

1. |

Fare��Fieldhouse�]1962�^ |

�X�RFarrell�]1957�^�T�w�W�ҳ��S�����]�ܳW�ҳ��S�W�Ҧ� |

�إ߮IJv�Ŷq�z�� |

|

2. |

Charnes�ACooper��Rhodes�]CCR�^�]1978�^ |

�NFarrell�]1957�^���[�����H���s�A�إߤ@��Ƥ��ƾdzW���Ҧ��A�Ŷq�b�T�w�W�ҳ��S�U�h����J�A�h�����X�ɤ��Ͳ��IJv�C |

���XDEA�Ҧ� |

|

3. |

Banker�ACharnes�ACooper��Schinnar�]1981�^ |

���sCCR�]1978�^���Ҧ��A���X�@���������X�ഫ�v��0�ɤ�Cobb-Douglas�Ͳ���Ƥ��IJv���ƾdzW���Ҧ��C |

DEA�Ҧ�����} |

|

4. |

Charnes�ACooper�ASeiford��Stutz�]CCSS�^�]1983�^ |

���sCCR�]1978�^���Ҧ��A���X�@�ƾdzW���Ҧ��H����Cobb-Douglas�Ͳ���ƮIJv�C |

DEA�Ҧ�����} |

|

5. |

Banker�ACooper��Coppet�]BCC�^�]1984�^ |

�H�Ͳ��i�ධ�X���|�өw�z�MShephard��s distance function�ɥX�Ŷq�º�N�γW�ҮIJv���Ҧ��C |

DEA�Ҧ�����} |

|

6. |

Charnes�ACopper�ALewin�AMorey��Roussean�]1985�^ |

������DEA���ӷP�״��X���R |

�ӷP�פ��R |

|

7. |

Banker��Maindiratta�]1986�^ |

���X���q��ƽu�]piecewise loglinear�^��DEA�Ҧ��A�i���pS���Ͳ���Ƥ���ɡC |

DEA�Ҧ�����} |

|

8. |

Sueyoshi�]1990�^ |

���Q�HDEA���[�Ҧ��]Additive model�^���D�Ѫk�C |

DEA���D�Ѫk |

|

9. |

Ali��Seiford�]1993�^ |

�ѥ]�����]envelopment surface�^���Ͳ��i�ධ�X�Ŷq�۹��Z�ġA�ô��X�G���q�k�]two stage method�^��}�DzΤ@���q�k���Ϊ���̼w�L�a�p�Ƥ��~�t�C |

DEA�Ҧ���} |

��ƨӷ��G�����k�]1993�^���«C�s(1998)�C

��ƥ]�����R�Ҧ������Q

CCR����l�Ҧ�����-�ܼƻ���

MAX

Subjet To

r��1,2,�K�K�K�K,s�Fi��1,2,�K�K�K�K,m�Fj��1,2,�K�K�K�K,n

�gr���`>0 Vi���`>0

•���]�YDMU��S�ز��X�Am�ا�J�A�@��n��DMU�A�䤤

•Xij�N����j��DMU����i����J��

•Yrj�N����j��DMU����r�����X��

•�gr�A�hi�N����r�����X���β�i����J�Ȥ������ܼ�

•E0���ܬY������DMU���۹�IJv��

•�`���]�w�����p���ơ]��10-5�^�A�٫D����̼w�ơ]Non-Archimedean

Quantity�^

�T.�����x�E���ι�~��~��P����

�x�E���ι�~��~�D�n��P����http://www.usife.com

�x �E �� �� �� �� �� í �� �� �� �� �� �~ �X �o �A �� �X �{ �N �� �~ �� �� �v �� �g �� �� �k�A �� �� �� �� �� �� �~ �� �� �q �l �B �� �� �� �� �� �뵥 �� �� �� 领 �� �A �} �� �s �H �A �� �H �u�� �ѡv�B�u�� �s�v�B�u�� �X�v�B�u�o �i�v�A�� �� �� �c �� �~ �� �� �� �� �W �A �F �� �� �~ �� �� �g �� �P �� �_ �� �� �� �� �� �C

- �� �� 领 �� �x �� �s �� �� �B �s �� �� �M �s �� �� �B �H �} 啓 �s �� �� �� �A ��

�� �� �g �� �� �� �~ �Q �� �C

- �� �s �� �_ 啓 �o �� �� �� �� �� �P �� �s �O �A �� �� �� �o �P �D �� �A �� �s �t

�� �P �� �� �A �O �� �� �~ �� �O �H �� �� �D �� �C

- �� �X �� �� �� �� �� �~ �� �� �P �� �� �� �X �A �� �Y �� �~ �� �� �� �X �A �� ��

�� �� �X �C

- �o �i �� �� �g �� �� �A �� �� �� �y �� �A �g �� �h �� �� �A �� �~ �� �� �� �A ��

�M �D �� �~ �� �� �p �C

�� ��

领 ��

�q �l �~

�V �p �q �l �� �� �� �� �� �� �� �q

�� �R ��

�� �� �� �� �� �� �q

�� �� �q �T �� �� �� �� �� �� �� �q

�� �� �~

�x �E �� �� �� �� �� �� �� �q(USII)

�� �z �U ��

�E �Q �� �z �U �� �� �� �� �� �� �q (TUVM)

�� �� �~

�� �w �E �X �� �� �� �� �� �q

�� �L �� �W �� �� �� �� �� �� �� �q

�� �� ��

�� �� �� �� �� �� �q

�x �F �� �� �u �~ �� �� �� �� �� �q

�x �W ��

�A �m �u �~ �� �� �� �� �� �q

�� �x �~

�� �B �� �x �� �~ �� �� �� �� �� �q

�T �� �~

�� �� �T �� �� �� �� �� �� �q (CLT)

�� �~ �� �� �~

�E �Q �� �� �� �� �� �� �� �q (TUVC)

��~��~��P����

�V �p �q �l �� �� �� �� �� �� �� �q http://www.acme-ferrite.com.tw/

��

�R �� �� �� �� �� �� �� �qhttp://www.fineac.com/

��

�� �q �T �� �� �� �� �� �� �� �qhttp://www.ndclan.com

�x �E �� �� �� �� �� �� �� �q(USII) http://www.usife.com/content.cfm?page1_id=8&company_id=10

�E �Q �� �z �U �� �� �� �� �� �� �q (TUVM) http://www.usife.com/content.cfm?page1_id=8&company_id=11

�� �w �E �X �� �� �� �� �� �qhttp://www.asiapolymercorp.com/

�� �L �� �W �� �� �� �� �� �� �� �qhttp://www.cgpc.com.tw/

�� �� �� �� �� �� �� �� �� �qhttp://www.swanson.com.tw/

�x �F �� �� �u �~ �� �� �� �� �� �qhttp://www.ttc.com.tw/

�x �W �� �A �m �u �~ �� �� �� �� �� �qhttp://www.usife.com/content.cfm?page1_id=8&company_id=1

�� �B �� �x �� �~ �� �� �� �� �� �qhttp://www.usife.com/content.cfm?page1_id=8&company_id=5

�� �� �T �� �� �� �� �� �� �q (CLT) http://www.usife.com/content.cfm?page1_id=8&company_id=13

�E �Q �� �� �� �� �� �� �� �q (TUVC) http://www.usife.com/content.cfm?page1_id=8&company_id=12

�ѡB��s��k

�@.�B�γn��

����s�N���������(DMU)�ƾڥHBanxia���q��Frontier

Analyst �n��p��CCR��}�Ҧ��A�o�XDEA�IJv�ȡC�p�GDEA�IJv�Ȩ�Ȭ�1�̡A�Y���ܨ��J�P���X���B�@�B�̨Ϊ��p�A�ݳ̦��IJv�����C

�G.��s�]�p

�]�@�^DMU�]decision making unit�^�����

����s�ҿ�ܪ���������쬰�x�W�a��8�a������~�����ΡA��ƨӷ��U���κ���;����;�q�����x�M�q�ܳX�ݡA�ĥΤK�a���ι�I��~��~��P�����Z�ĵ����C�C�@�Ӷ��Τ�����~���ءA�j�P�㦳�P��ʡA�ŦX�������N�q�C�ھ�Golany & Roll�]1989�^���X���g��k�h�ADMU�]�M�����^���ƥإ�������J�β��X��]���ӼƩM���⭿�H�W�A�ì����U���_�����a�_�������R�A����s�ĥΤ��K�a���ΡA�C�a������2001�~����T�t�θ�ơC�����Ѥ��ƾڬҬ��Ӥ��q�����~�Ⱦ��K�A���O�K�p�A����s�N�C��DMU�H�ƽX�N���A�ҥܪ��K��DMU�A�䤤A�N���x�E���ι�~��~��P����������J�M���X;B��H�N����L7�a����

��1 �K��DMU

|

DMU�W�� |

|||

|

A |

B |

C |

D |

|

E |

F |

G |

H |

�]�G�^ ��J��X�]�������

��3-2��J��X�]��

|

�]���W�� |

��� |

|

|

�� �J |

��T�t�γn,�w��O�� |

�s�x�����U�� |

|

��T���u�H�� |

�H |

|

|

�� �X |

���O�̤W���ϥΪ̤H�� |

�H |

|

�g��P���������J |

�s�x�����U�� |

|

��3-2���U���]���Ωw�q����

1. ��T�t�γn,�w��O�ΡG���q���~��J��T�t�γn,�w��O�ΡA�]�A�n,�w��]�ơB�V�m�O�ΡB�M�u���ζO�C

2.IT�H�ơG���q�~�פ��q��IT�`�H�ơC

3.���O�̤W���ϥΪ̤H�ơG���q���~���O�̤W���ϥΪ̤H�ơC

4. �g��P���������J�G��P���������J�C

(�T)�Ҧ������:CCR�Ҧ�

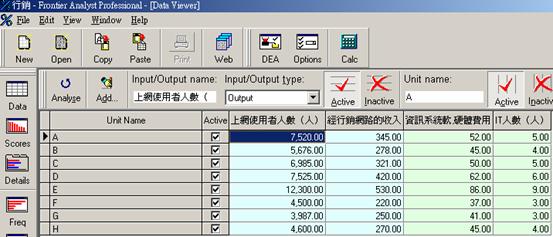

��3�x�W�a��8�a����X��J�����v����

��3

|

��T �귽 DMU |

���X�� |

|||

|

���O�̤W���ϥΪ̤H�ơ]�H�^ |

�g��P���������J(�ոU��) |

��T�t�γn,�w��O�Ρ]�ոU���^ |

IT�H�ơ]�H�^ |

|

|

A |

7520 |

345 |

52 |

5 |

|

B |

5676 |

278 |

45 |

4 |

|

C |

6985 |

321 |

50 |

5 |

|

D |

7525 |

420 |

62 |

6 |

|

E |

12300 |

530 |

86 |

9 |

|

F |

4500 |

220 |

37 |

3 |

|

G |

3987 |

250 |

41 |

3 |

|

H |

4600 |

270 |

45 |

4 |

��ƨӷ��G�HFrontier Analyst �n���p��A����s��z�C

�v�B���ҵ��G���R

1. �HFrontier Analyst �n���p��

1.1�p�U���ҥܪ��K��DMU�A�䤤A�N���x�E���ι�~��~��P��������J�M���X���;B��H�N����L7�a���Χ�J�M���X���

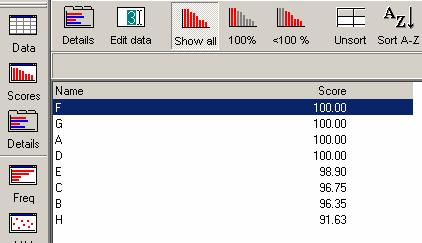

1.2���G���R

�̨ήIJv�Ȥ��R�������UDMU��DEA�IJv�ȻP�Ʀ�A�N��B�IJv���ЦӨ��A�̨Τ�DMU��A,D,F,G�F��ȬҬ�1�A���ܳo���a���q�b��~��~��P�����Z�Ĭ��̨Ϊ��p�A�ݳ̦��IJv�����

�p�U��

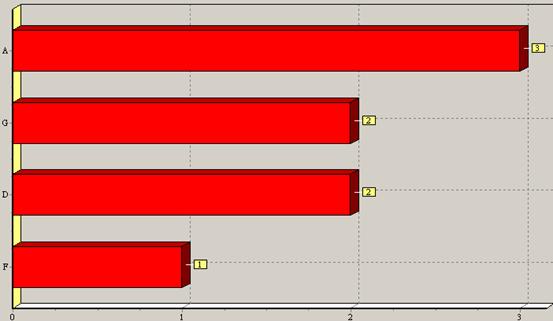

1.3�۹�IJv�Ȥ��R

�۹�IJv�ȷ��ҹ�H�έp�ϡA�o���b��~��~��P�����譱�۹��IJv�B�������p�@��4�a�A�o4�a�Φ��ѦҶ��X�A�i����L���q���Dz߹�H�C�Q�����Dz߹�H������A(3��)�FG(2��);D(2)��;F(1��)

�p�U��

���P��s����

(�@)

����

�g�ѥHFrontier Analyst �n���p���o���x�E���ι�~��~��P�����Z�ĵ������L7�a���θ��ΡC

(�G)��s����

����s�H�P���������DEA�˥���H�A�@�p8�a�C�Ӧ~�h�H2001�~����Ƭ��D�C

1.

��s����ӷ����ݦ~�������Ÿ��

2. ���Ҽ{�D�q�Ƨ�J���X�ܼƤ�����G����s�u�Ҽ{�q�Ƥ���J���X�ܼƤ����СA�å��Ҽ{�D�q�Ƥ��]���A�p�A�Ȫ��~��(Quality)�C

�ѦҤ��m

1.

�«C�s(1998),���x�W�a�϶ǾP���q�g���Z�ĵ����w��ƥ]�����R�k��������,��ߤ��s�j�ǥ��~�z�Ǩt

2. ��عF(2003),�� �x�W�W���q�l�~��B�IJv�ΪѲ������ʤ���s��, �����N�ǰ| ��ڶT���t

3.

������(2001),�� �x�W�a�ϳs�����[�����]�g��IJv����s��, �n�ؤj�ǮȹC�Ʒ~�z��s��

4. �i�@��(2003),�� �ڰ�IC�]�p�W�����q�g��IJv�����R�� ��ߥ�q�j�Ǭ�z��s�ҳդh�Z

5. �����W�]1998�^�A���x�q�}�o�q������B���Z�ĵ���-��ƥ]�����R�k�����Ρ��A��ߤ��s�j�ǥ��ީҺӤh�פ�C

���q�ء]1996�^�A���ڰ�q�H�Ʒ~�g���Z�ĵ���-��ƥ]�����R�k�����Ρ��A��ߤ��s�j�ǥ��ީҺӤh�פ�C

�L�R���]2000�^�A���H��ƥ]�����R�k�ӱ��Q�@�Ӱϰ�Ȧ檺�U����g���Z�ĵ�Ų����s���A��ߤ��s�j�ǰ����g��Ӥh�Z�Ӥh�פ�C